投資を始めると、一度は考えるテーマがあります。

「結局、どのポートフォリオがいいんだろう?」

株100%がいいのか。

それとも、債券や金などを入れて分散した方がいいのか。

私自身、投資を続ける中で何度も迷ってきました。

相場が上がっているときは、株100%がとても魅力的に見えます。

でも、大きく下がったときには、「もう少し分散しておけばよかったかな」と感じることもあります。

そこで今回は、いくつかのポートフォリオについて、20年間の運用結果を3つの開始時期で比較してみました。

今回は、グラフと表を使いながら、

- 20年後にどれくらい増えたのか

- 年平均ではどれくらい成長したのか

- 値動きの大きさはどれくらいだったのか

- 最大でどれくらい下落したのか

を見ていきます。

結論からいうと、最もリターンが高いポートフォリオは、開始時期によって変わると感じました。

そしてもうひとつ大事なのは、リターンだけでなく、最大ドローダウンや年次標準偏差まで見ないと、実際に続けられるかは判断しにくいということです。

今回比較したポートフォリオ

今回比較したのは、以下の5つです。

- 株100%

- 株80%+債券20%

- 株60%+債券40%

- 簡易オールウェザー

- パーマネントポートフォリオ

パーマネントポートフォリオとは、一般的には、

- 株式

- 債券

- 金

- 現金または短期資産

をおおむね25%ずつ保有する、分散型のポートフォリオです。

株式だけに集中するのではなく、異なる値動きをしやすい資産を組み合わせることで、ポートフォリオ全体の値動きを抑えることを意識した考え方です。

検証条件

- 投資期間:20年

- 開始年:2000年・2003年・2006年

- 投資方法:一括投資

- リバランス:年1回

- 比較指標:20年後倍率、CAGR、年次標準偏差、最大ドローダウン、最悪年

今回は積立投資ではなく、一括投資ベースで検証しています。

そのため、新NISAで毎月積み立てている場合とは結果が異なる可能性があります。毎月積立の場合は、下落時にも買い続けることになるため、また違った見え方になるかもしれません。

月次や日次で見た場合の下落幅とは異なる可能性があります。実際の暴落時には、ここで示した数字以上に大きく感じる場面もあるかもしれません。

今回見る指標

- 20年後倍率:最終的に資産が何倍になったか

- CAGR:年平均でどれくらい成長したか

- 年次標準偏差:年ごとのリターンのばらつき

- 最大ドローダウン:期間中の大きな下落幅

- 最悪年:1年間で最も悪かったリターン

特に、年次標準偏差と最大ドローダウンは、「途中でどれくらい不安を感じやすいか」を考えるうえで大事な指標だと思っています。

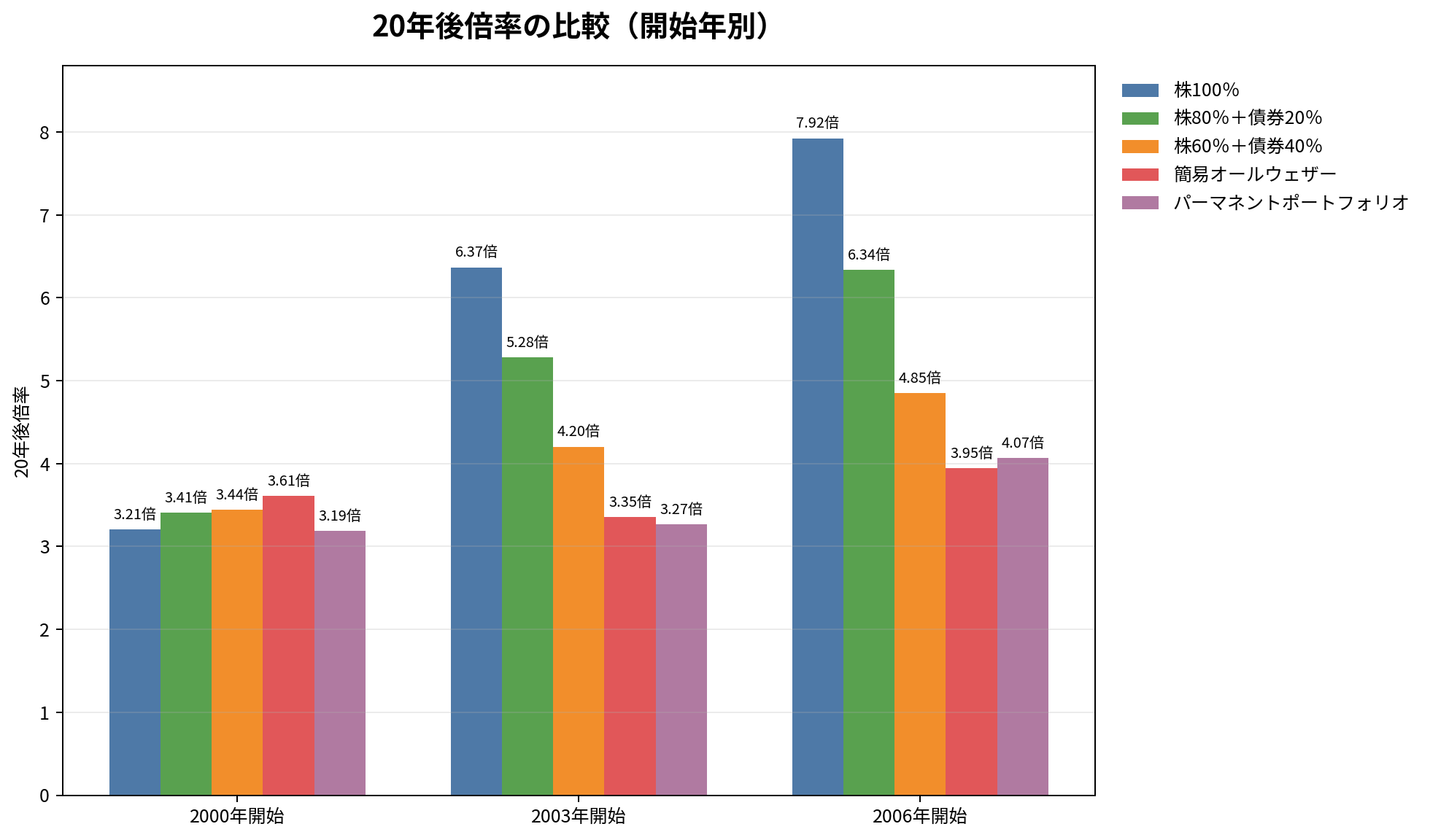

まずは20年後倍率を比較

最初に見るのは、20年後倍率です。

これは、最終的に資産が何倍になったかを見る指標です。読者としても一番直感的にわかりやすい部分だと思います。

このグラフを見ると、開始時期によって結果がかなり変わることがわかります。

2000年開始では、簡易オールウェザーが最も高い結果になりました。

一方で、2003年開始と2006年開始では、株100%が最も高いリターンになっています。

ここだけを見ると、「やっぱり株100%が強い」と感じるかもしれません。

ただ、投資は最終結果だけではなく、そこに至るまでの値動きも大事です。

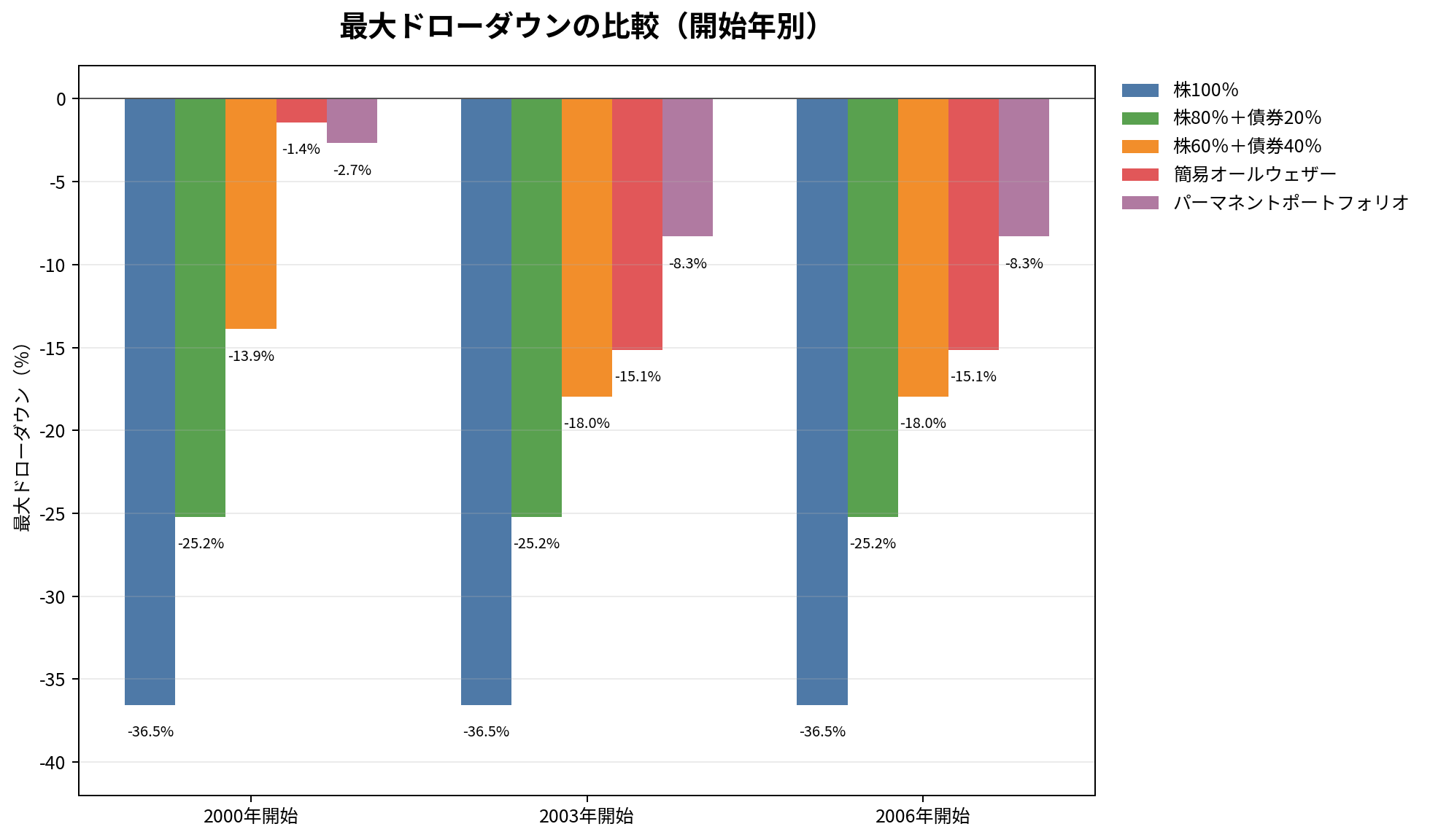

次に最大ドローダウンを比較

次に、最大ドローダウンを見ていきます。

最大ドローダウンとは、期間中にどれくらい大きく下落したかを見る指標です。

最終的に増えていたとしても、途中で大きく下がると、実際にはかなり不安になります。

このグラフでは、株100%と分散型ポートフォリオの違いがかなりはっきり出ています。

株100%はリターンが高い一方で、最大ドローダウンも大きくなっています。

一方、パーマネントポートフォリオは、リターンでは株100%に届かない場面が多いものの、最大ドローダウンはかなり小さく抑えられています。

ここは、初心者がかなり悩みやすいところだと思います。

「最終的に増える可能性」を重視するのか。

それとも、「途中で不安になりにくいこと」を重視するのか。

どちらが正解というより、自分がどちらを優先したいかに近い気がします。

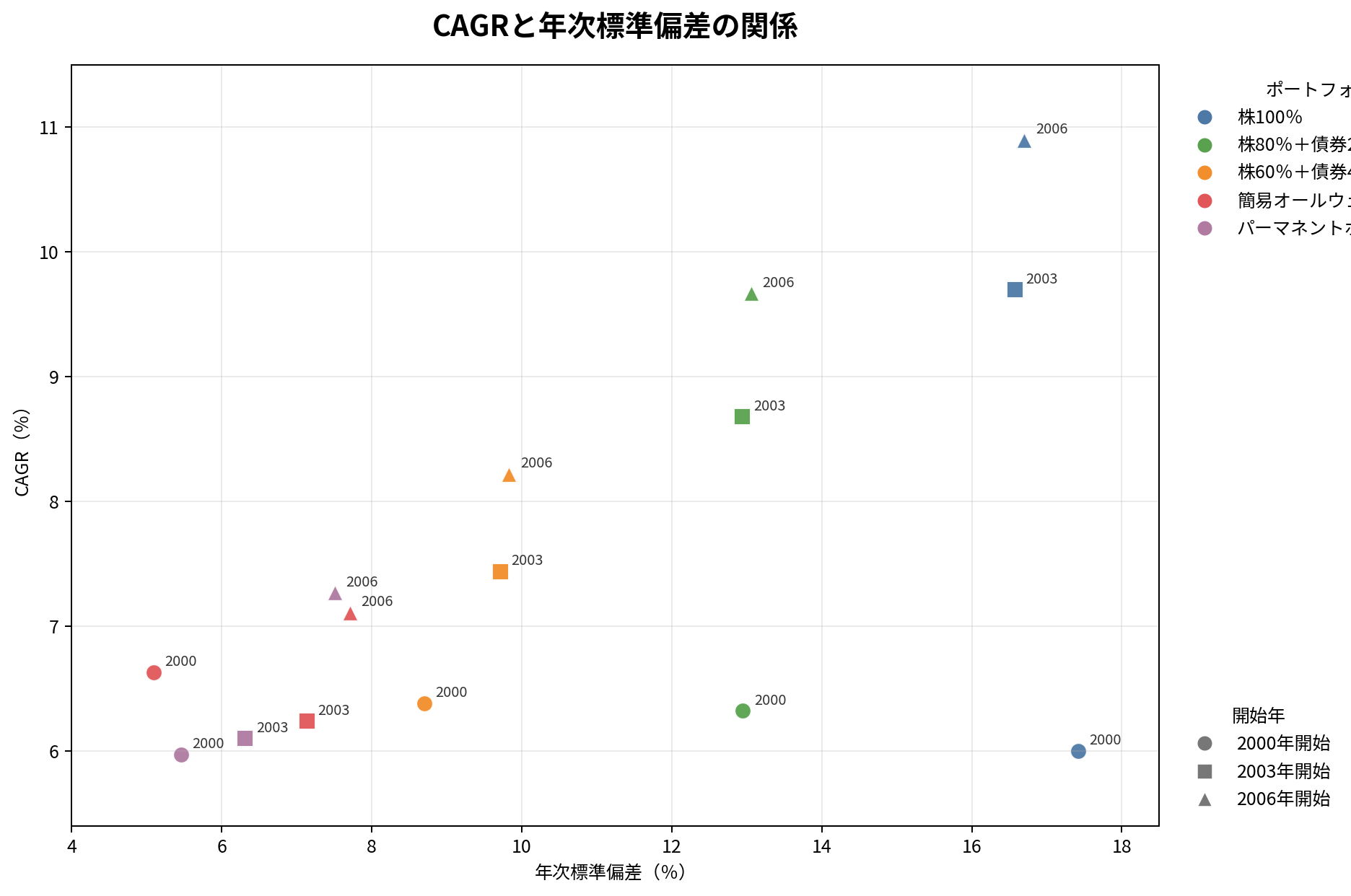

CAGRと年次標準偏差でリスクとリターンを見る

最後に、CAGRと年次標準偏差の散布図を見ます。

CAGRは年平均リターン、年次標準偏差は年ごとのリターンのばらつきです。

ざっくり言うと、縦軸が高いほどリターンが高く、横軸が右に行くほど値動きが大きいという見方になります。

この散布図を見ると、株式比率が高いポートフォリオほど、CAGRが高くなりやすい一方で、年次標準偏差も大きくなりやすいことがわかります。

逆に、パーマネントポートフォリオや簡易オールウェザーは、リターンは控えめな場面があるものの、値動きが比較的小さくなっています。

このあたりを見ると、ポートフォリオ選びは単純な勝ち負けではないと感じます。

2000年開始|ITバブル崩壊を含む20年

2000年開始は、ITバブル崩壊を含むため、株式にとってはかなり厳しいスタートでした。

| ポートフォリオ | 20年後倍率 | CAGR | 年次標準偏差 | 最大DD | 最悪年 |

|---|---|---|---|---|---|

| 簡易オールウェザー | 3.609倍 | 6.63% | 5.09% | -1.42% | -1.42% |

| 株60%+債券40% | 3.445倍 | 6.38% | 8.70% | -13.89% | -13.89% |

| 株80%+債券20% | 3.409倍 | 6.32% | 12.95% | -25.22% | -25.22% |

| 株100% | 3.207倍 | 6.00% | 17.42% | -36.55% | -36.55% |

| パーマネントポートフォリオ | 3.189倍 | 5.97% | 5.46% | -2.68% | -2.68% |

この期間では、簡易オールウェザーが20年後倍率・CAGRともに最も高い結果になりました。

しかも最大ドローダウンは-1.42%とかなり小さく、年次標準偏差も5.09%に抑えられています。

一方で、株100%も最終的には3倍以上になっていますが、最大ドローダウンは-36.55%でした。

実際に投資している最中は、20年後の結果は見えません。大きく下がっている途中で、「このまま続けていいのかな」と感じるのはかなり自然だと思います。

2003年開始|回復局面から始めた20年

2003年開始は、下落後の回復局面から始まるケースです。

| ポートフォリオ | 20年後倍率 | CAGR | 年次標準偏差 | 最大DD | 最悪年 |

|---|---|---|---|---|---|

| 株100% | 6.368倍 | 9.70% | 16.57% | -36.55% | -36.55% |

| 株80%+債券20% | 5.283倍 | 8.68% | 12.94% | -25.22% | -25.22% |

| 株60%+債券40% | 4.204倍 | 7.44% | 9.71% | -17.96% | -17.96% |

| 簡易オールウェザー | 3.354倍 | 6.24% | 7.13% | -15.14% | -15.14% |

| パーマネントポートフォリオ | 3.268倍 | 6.10% | 6.31% | -8.31% | -8.31% |

この期間では、株100%が最も高いリターンになりました。

20年後倍率は6.368倍、CAGRは9.70%です。回復局面から始めた場合、株式比率が高いほどリターンが伸びやすかったことがわかります。

ただし、株100%の最大ドローダウンは-36.55%、年次標準偏差は16.57%です。

一方、パーマネントポートフォリオは20年後倍率こそ3.268倍ですが、最大ドローダウンは-8.31%に抑えられています。

この結果を見ると、「最も増えた配分」と「最も値動きが小さかった配分」は、必ずしも同じではないと感じます。

2006年開始|リーマンショックを含む20年

2006年開始は、途中でリーマンショックを含むケースです。

| ポートフォリオ | 20年後倍率 | CAGR | 年次標準偏差 | 最大DD | 最悪年 |

|---|---|---|---|---|---|

| 株100% | 7.924倍 | 10.90% | 16.70% | -36.55% | -36.55% |

| 株80%+債券20% | 6.337倍 | 9.67% | 13.06% | -25.22% | -25.22% |

| 株60%+債券40% | 4.854倍 | 8.22% | 9.83% | -17.96% | -17.96% |

| パーマネントポートフォリオ | 4.067倍 | 7.27% | 7.51% | -8.31% | -8.31% |

| 簡易オールウェザー | 3.948倍 | 7.11% | 7.71% | -15.14% | -15.14% |

この期間でも、最も高いリターンになったのは株100%でした。

20年後倍率は7.924倍、CAGRは10.90%です。

一方で、最大ドローダウンは-36.55%。リターンの高さと引き換えに、大きな下落も受け入れる必要があります。

パーマネントポートフォリオは、20年後倍率4.067倍、CAGR7.27%でした。

株100%には届きませんが、最大ドローダウンは-8.31%、年次標準偏差は7.51%と、値動きはかなり抑えられています。

3つの開始時期をまとめると

| 開始年 | 20年後倍率が最も高い | 最大DDが最も小さい | 特徴 |

|---|---|---|---|

| 2000年開始 | 簡易オールウェザー | 簡易オールウェザー | 株式に厳しい開始時期。分散型が優位。 |

| 2003年開始 | 株100% | パーマネントポートフォリオ | 回復局面から始まり、株式比率が高いほど有利。 |

| 2006年開始 | 株100% | パーマネントポートフォリオ | リーマンショックを含むが、長期では株式が強い結果。 |

この結果を見ると、リターンを最大化したポートフォリオは開始時期によって変わることがわかります。

2000年開始では簡易オールウェザーが優位でした。

一方で、2003年開始と2006年開始では株100%が優位でした。

つまり、「この配分がいつでも最強」とは言い切りにくい結果です。

この検証で感じたこと

今回の検証を見ると、株100%はやはり強いです。

特に2003年開始、2006年開始では、20年後倍率で大きな差がつきました。

ただし、最大ドローダウンも大きくなります。

数字だけなら、「最終的に増えているなら問題ない」と思えるかもしれません。

でも、実際にその途中を過ごしていると、そこまで簡単ではありません。

私自身、投資を続ける中で含み損になった時期もありました。

頭では「長期投資だから大丈夫」と思っていても、評価額が下がるとやっぱり気になります。

アプリを開いて、また下がっていて、少し落ち込む。

そういう経験は、多くの人にあるのではないでしょうか。

だからこそ、ポートフォリオを考えるときは、リターンだけでなく、

- 最大ドローダウンを受け入れられるか

- 年次標準偏差の大きさに耐えられるか

- 家計に無理がないか

- 途中で売らずに続けられるか

このあたりも一緒に考えた方がよさそうです。

初心者が悩みやすいポイント

投資初心者が迷いやすいのは、「正解の配分」を探しすぎてしまうことだと思います。

- 株100%にすると下落が怖い

- 債券を入れるとリターンが下がりそう

- 金を入れる意味がよくわからない

- 分散しすぎると増えにくい気がする

こういう悩みは自然です。

私も昔は、「もっと良い配分があるのでは」と何度も考えました。

でも、あとから見て一番良かった配分を、事前に当てるのはかなり難しいです。

それよりも、生活の中で無理なく続けられる配分を決める方が、現実的なのかもしれません。

結論|最適なポートフォリオは、あとから決まる

今回の検証では、開始時期によって優位なポートフォリオが変わりました。

- 2000年開始では、簡易オールウェザーが優位

- 2003年開始では、株100%が優位

- 2006年開始でも、株100%が優位

この結果から感じるのは、最適なポートフォリオは、始める前には完全にはわからないということです。

ただし、考える意味がないわけではありません。

むしろ、20年後倍率、CAGR、年次標準偏差、最大ドローダウンを一緒に見ることで、自分がどのくらいの値動きなら続けられそうかを考えやすくなります。

投資は、結果だけを見れば簡単そうに見えることがあります。

でも、実際には途中の不安や迷いも含めて続けていくものです。

だから私は、最近は「一番増える配分」よりも、生活の中で続けられる配分を大事にしたいと思っています。

最終的には、続けられた人が、長期投資の結果を受け取りやすいのかもしれません。

📌 関連記事

※本記事は筆者個人の経験や検証結果をもとにした内容であり、特定の金融商品や投資手法を推奨するものではありません。

投資には価格変動リスクがあり、元本割れの可能性があります。最終的な投資判断は、ご自身の家計状況や目的に合わせて行ってください。