投資を始めると、一度は考えるテーマがあります。

「結局、どのポートフォリオがいいのか?」

株100%がいいのか。

それとも債券を入れて分散した方がいいのか。

今回はこの疑問に対して、20年間の投資を3つの開始時期で比較してみました。

先に結論を書くと、少し拍子抜けするかもしれません。

でも、長く続ける前提で考えるなら、むしろその方が自然だと思っています。

最適なポートフォリオは、本当にひとつに決まるのか

投資の話を見ていると、

- 株100%が最強

- 分散した方が安定する

- オールウェザーが安心

いろいろな意見があります。

どれも一理あります。

ただ、ひとつ抜けやすい視点があります。

「いつ始めたか」です。

同じ20年でも、スタート地点が違えば結果は変わります。

今回の検証は、その違いをできるだけフラットに見てみるためのものです。

今回の検証条件

今回の比較条件は次の通りです。

- 投資期間:20年

- 開始年:2000年・2003年・2006年

- 一括投資(初期投資のみ)

- 年1回リバランス

比較したポートフォリオは以下の5つです。

- 株100%

- 株80%+債券20%

- 株60%+債券40%

- 簡易オールウェザー

- 恒久型25/25/25/25

なお、今回の検証は積立投資ではなく、一括投資ベースです。

実際の積立投資とは結果が異なる可能性があります。

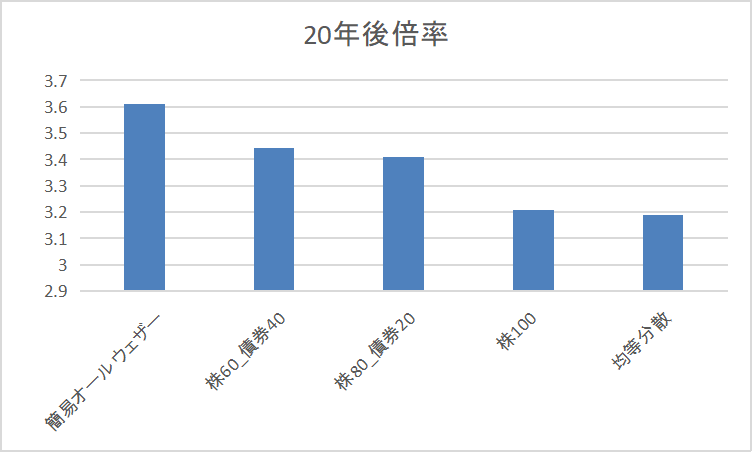

検証結果①:2000年開始(ITバブル崩壊を含む)

2000年開始は、かなり厳しいスタートです。

ITバブル崩壊を含むため、株にとっては向かい風の強い20年になりました。

| ポートフォリオ | 20年後倍率 | CAGR | 最大DD |

|---|---|---|---|

| 簡易オールウェザー | 3.609倍 | 6.63% | -1.42% |

| 株60%+債券40% | 3.445倍 | 6.38% | -13.89% |

| 株80%+債券20% | 3.409倍 | 6.32% | -25.22% |

| 株100% | 3.207倍 | 6.00% | -36.55% |

この期間では、簡易オールウェザーが最も効率の良い結果でした。

リターンが最も高く、それでいて下落幅もかなり小さい。

2000年のように厳しいスタートでは、守りの資産が効きやすいことがよくわかります。

一方で、株100%は最後にしっかり回復していても、途中の下落はかなり大きめです。

数字だけでなく、途中で持ち続けられるかどうかも考えたくなる結果でした。

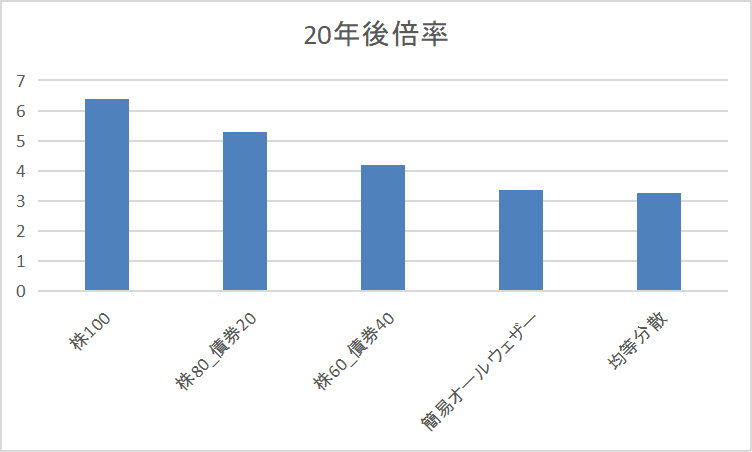

検証結果②:2003年開始(回復局面からスタート)

2003年は、下落後の回復局面から始まります。

この場合は、景色がかなり変わります。

| ポートフォリオ | 20年後倍率 | CAGR | 最大DD |

|---|---|---|---|

| 株100% | 6.368倍 | 9.70% | -36.55% |

| 株80%+債券20% | 5.283倍 | 8.68% | -25.22% |

| 株60%+債券40% | 4.204倍 | 7.44% | -17.96% |

| 簡易オールウェザー | 3.354倍 | 6.24% | -15.14% |

ここでは、かなりわかりやすく株100%が最も高いリターンになりました。

回復局面から始まると、守りよりも攻めが強く出ます。

同じ20年でも、2000年開始とはかなり違う結果です。

こうして並べると、どの配分が有利かは、始めるタイミングによってかなり変わることが見えてきます。

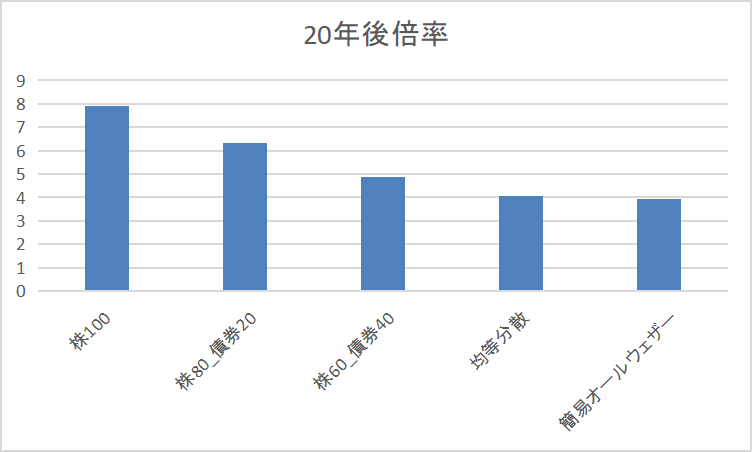

検証結果③:2006年開始(リーマンショックを含む)

2006年開始は、途中でリーマンショックを含みます。

いったん大きく下がる経験をしながら、その後の長い上昇も取り込む形です。

| ポートフォリオ | 20年後倍率 | CAGR | 最大DD |

|---|---|---|---|

| 株100% | 7.924倍 | 10.90% | -36.55% |

| 株80%+債券20% | 6.337倍 | 9.67% | -25.22% |

| 株60%+債券40% | 4.854倍 | 8.22% | -17.96% |

| 恒久型25/25/25/25 | 4.067倍 | 7.27% | -8.31% |

この期間でも、リターンだけ見れば株100%が最も強い結果でした。

ただし、その代わりに下落幅も大きいです。

増え方だけでなく、途中のしんどさもセットで受け入れる必要があります。

効率的なポートフォリオという考え方

ここまで見ると、「結局どれを選べばいいのか」と迷うかもしれません。

そこで参考になるのが、効率的フロンティアという考え方です。

少し難しそうに聞こえますが、意味はシンプルです。

- 同じリスクなら、リターンが高い方が良い

- 同じリターンなら、リスクが低い方が良い

この条件を満たしやすい配分を探す考え方です。

今回の検証に当てはめると、

- 2000年開始では、簡易オールウェザーの効率がかなり高い

- どの環境でも極端に外れにくいのは、株60%+債券40%

- リターン最大を狙うなら、株100%が優勢

という整理になります。

つまり、

「最も効率的」と「最もリターンが高い」は、必ずしも同じではありません。

効率的フロンティアは「答え」そのものではなく、

自分がどのあたりのリスクを取りたいのかを考えるための地図に近いと思っています。

結論:最適なポートフォリオは、あとから決まる

今回の3パターンを並べると、かなりはっきりしています。

- 2000年開始 → 簡易オールウェザーが優位

- 2003年開始 → 株100%が優位

- 2006年開始 → 株100%が優位

つまり、最適なポートフォリオは、始める前には決めきれないということです。

あとから振り返ってみて、「この配分が良かった」とわかる場面が多い。

これは少し不便ですが、たぶん現実に近い見方だと思います。

それでも、ポートフォリオを考える意味はある

「じゃあ考えても意味がないのか」というと、そんなことはありません。

大事なのは、一番増える配分を当てることではなく、続けられる配分を決めることです。

- 大きく下がったときに持ち続けられるか

- 売買を増やさずにいられるか

- 家計の中で無理なく続けられるか

このあたりは、机の上の計算だけでは決まりません。

リターンの差よりも、途中でやめないことの方が、長期では重く効くこともあります。

私が最終的に大事だと思っていること

私自身、これまでにある程度まとまった金額を入れたことも、その後に暴落したことも、小分けにして入れたこともあります。

結果だけ見れば、今はすべて含み益です。

でも、暴落した時点では普通に含み損でした。

その経験から感じるのは、評価益は実力ではなく、タイミングの影響が大きいということです。

だからこそ、

- 売買を増やさない

- 投資額は相場ではなく家計基準で決める

- 投資に時間をかけすぎない

- 淡々と続ける

このあたりを優先した方が、再現性は高い気がしています。

効率的かどうかを考えるのは大事です。

でも最後は、続けられるかどうか。そこに戻ってくるのだと思います。

そのため、月次や日次で見た実際の下落幅よりも、やや浅い可能性があります。

暴落時の値動きの大きさは少し軽めに見える点には注意が必要です。

※本記事は筆者個人の経験や考え方をもとにした内容であり、特定の金融商品や投資手法を推奨するものではありません。

投資には価格変動リスクがあり、元本割れの可能性があります。最終的な投資判断はご自身の家計状況や目的を踏まえて行ってください。