投資を始めようと思ったとき、意外と悩むのが「まとまったお金を一度に入れるべきか、それとも毎月コツコツ積み立てるべきか」という点です。

しかも最近は、オルカンにするか、S&P500にするか、日本株にするか、それとも金も気になるかもしれません。

結局のところ、何に、どうやって、どれくらいの期間で投資したら、結果はどう違うのか。そこがいちばん知りたいところだと思います。

そこで今回は、オルカン、S&P500、TOPIX、金の4つを対象に、一括投資と毎月10万円の積立投資を比較してみました。

期間は2年・10年・20年。開始時期は2000年、2008年、2013年の3パターンです。

最初に結論を言ってしまうと、一括が常に有利でもなければ、積立が常に安全というわけでもありませんでした。

始めた時期によって、かなり景色が変わります。だからこそ、「何が正解か」よりも、「自分が続けやすい形はどれか」で考えるのが大事だと感じます。

この記事で比較した条件

- 投資対象:オルカン / S&P500 / TOPIX / 金

- 比較方法:一括投資 vs 毎月10万円積立

- 一括投資の元本:2年=240万円、10年=1,200万円、20年=2,400万円

- 積立投資:毎月月末に10万円ずつ投資

- 開始年:2000年 / 2008年 / 2013年

- 配当・分配は再投資前提

元本をそろえて比較したのは、「一括のほうが有利と言われても、単に最初からたくさん市場に置いていたからでは?」というズレを減らしたかったからです。

まず結論

今回の比較で見えてきたのは、次の3つでした。

- 上昇相場に入れた一括投資はかなり強い

- 高値づかみの直後に下がる局面では積立の強さが出やすい

- 同じ投資方法でも、商品によって動き方はかなり違う

特に印象的だったのは、2000年開始と2013年開始で結果の空気がかなり違ったことです。

2000年開始では、序盤に厳しい相場が来たことで積立が有利になる場面がありました。反対に2013年開始では、その後の上昇が強かったため、一括投資のほうが大きく伸びやすい結果になりました。

よく「一括投資のほうが期待値は高い」と言われますが、それは理屈としてはその通りでも、実際に体感する結果は、始めた場所でかなり変わるのだと思います。

2年間の比較結果

まずは短い2年です。2年だと、相場の入り方の差がかなり出やすくなります。

| 資産 | 開始年 | 一括投資 | 毎月10万円積立 | 優勢 |

|---|---|---|---|---|

| オルカン | 2000 | 183.6万円 | 208.2万円 | 積立 |

| オルカン | 2008 | 205.8万円 | 268.5万円 | 積立 |

| オルカン | 2013 | 296.5万円 | 260.4万円 | 一括 |

| S&P500 | 2000 | 197.6万円 | 214.0万円 | 積立 |

| S&P500 | 2008 | 194.1万円 | 256.4万円 | 積立 |

| S&P500 | 2013 | 329.8万円 | 277.4万円 | 一括 |

| TOPIX | 2008 | 161.8万円 | 221.3万円 | 積立 |

| TOPIX | 2013 | 359.3万円 | 283.5万円 | 一括 |

| 金 | 2000 | 236.1万円 | 244.2万円 | 積立 |

| 金 | 2008 | 284.3万円 | 285.3万円 | 積立 |

| 金 | 2013 | 170.7万円 | 216.3万円 | 積立 |

2年という短い期間では、相場の最初の値動きがかなり効いてきます。

2000年開始や2008年開始では、いきなり厳しい局面に当たりやすかったため、後から少しずつ買っていく積立が有利でした。逆に2013年開始では、上昇の勢いに早く乗れた一括のほうが強く出ています。

短期だと、「何に投資したか」以上に「どこで始めたか」の影響が大きい。そんな結果でした。

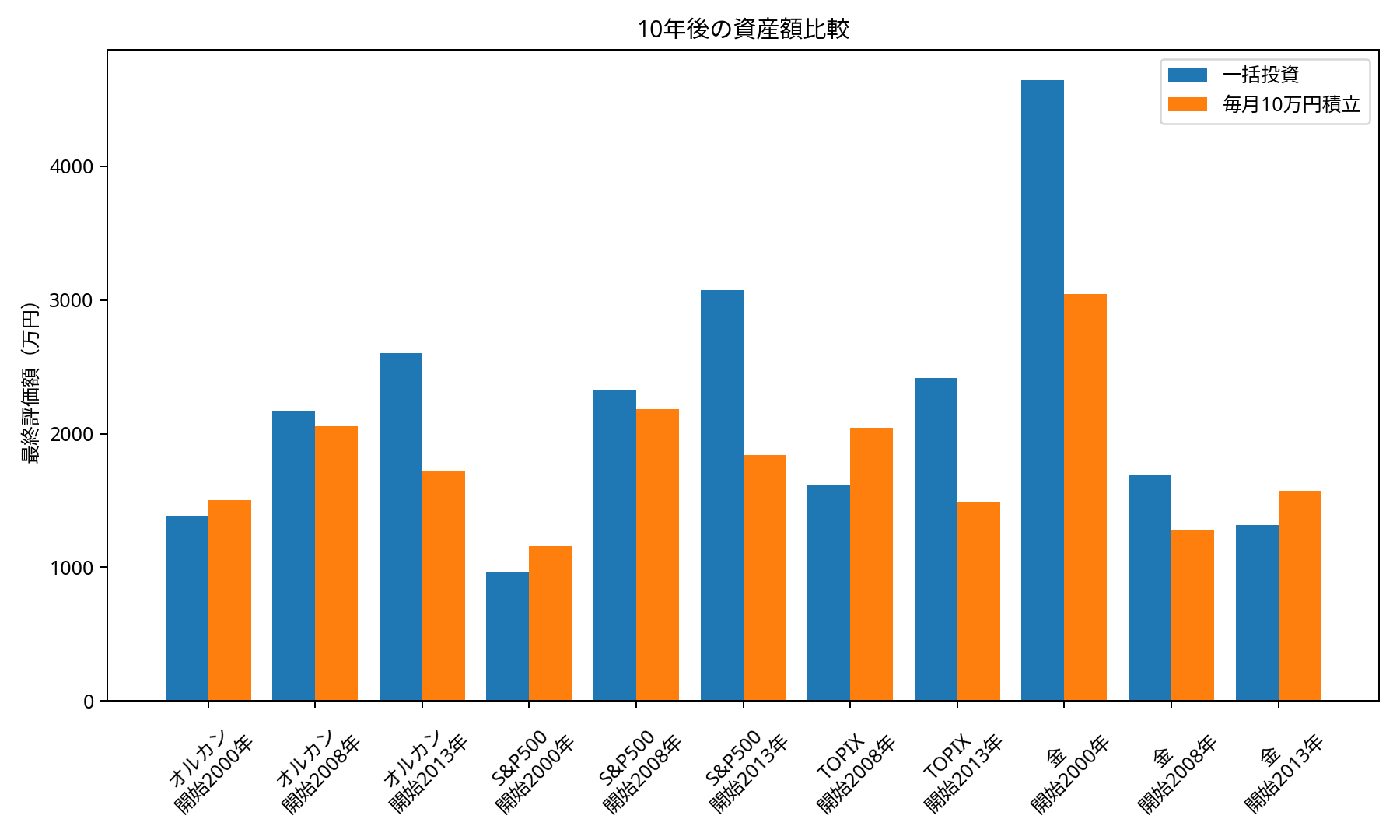

10年間の比較結果

10年まで伸ばすと、商品ごとの色がかなりはっきりしてきます。

| 資産 | 開始年 | 一括投資 | 毎月10万円積立 | 優勢 |

|---|---|---|---|---|

| オルカン | 2000 | 1,385.9万円 | 1,502.8万円 | 積立 |

| オルカン | 2008 | 2,173.7万円 | 2,057.5万円 | 一括 |

| オルカン | 2013 | 2,601.7万円 | 1,722.2万円 | 一括 |

| S&P500 | 2000 | 959.6万円 | 1,161.7万円 | 積立 |

| S&P500 | 2008 | 2,327.3万円 | 2,181.8万円 | 一括 |

| S&P500 | 2013 | 3,075.5万円 | 1,840.7万円 | 一括 |

| TOPIX | 2008 | 1,620.0万円 | 2,042.2万円 | 積立 |

| TOPIX | 2013 | 2,414.3万円 | 1,487.6万円 | 一括 |

| 金 | 2000 | 4,641.7万円 | 3,045.1万円 | 一括 |

| 金 | 2008 | 1,689.5万円 | 1,283.4万円 | 一括 |

| 金 | 2013 | 1,315.5万円 | 1,570.3万円 | 積立 |

10年になると、S&P500の強さがかなり目立ちます。特に2013年開始では、一括投資の伸びがかなり大きくなりました。

一方で、2000年開始ではS&P500もオルカンも積立が優勢でした。ここを見ると、やはり「長期なら何でも一括が勝つ」とまでは言い切れません。

金はさらにクセがあって、2000年開始ではかなり強いのに、2013年開始では積立が上になっています。あとから振り返ると簡単に見えますが、事前に当てるのはかなり難しいと思います。

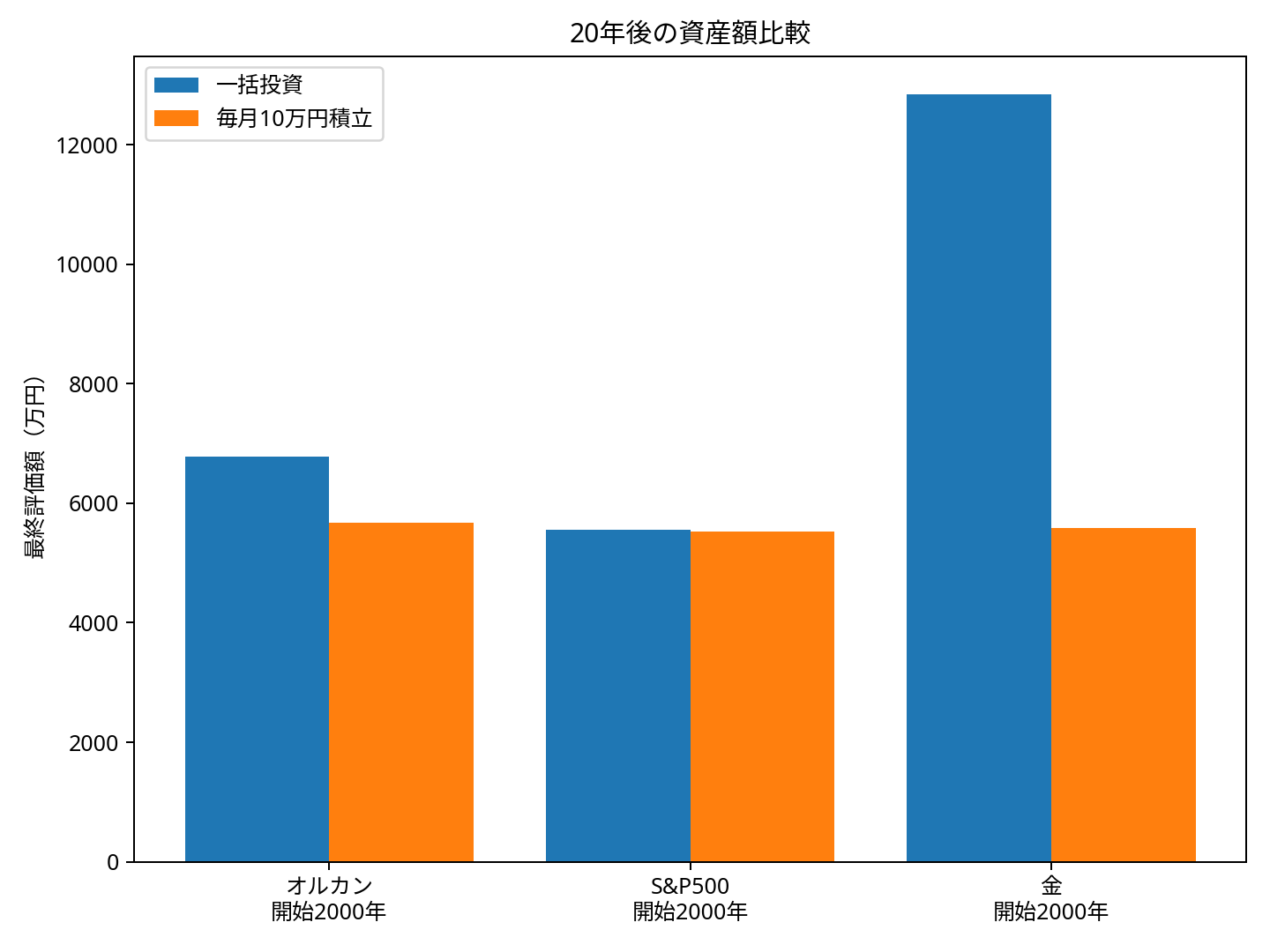

20年間の比較結果

20年は、現時点で比較できるのが2000年開始だけです。それでも長く続けたときの景色はかなり見えてきます。

| 資産 | 一括投資 | 毎月10万円積立 | 優勢 |

|---|---|---|---|

| オルカン | 6,788.2万円 | 5,679.1万円 | 一括 |

| S&P500 | 5,560.5万円 | 5,533.7万円 | ほぼ互角(やや一括) |

| 金 | 1億2,844.9万円 | 5,587.2万円 | 一括 |

20年まで引っ張ると、序盤の下げを受けても、一括が巻き返してくる場面が見えてきます。

ただ、それは結果として振り返ったときの話でもあります。途中で大きく下がる局面を見ながら、同じルールを守り続けられるかどうかは別問題です。

数字だけ見ると一括が強くても、実際にその方法を続けられないなら意味がありません。ここは机上の期待値と、現実の行動の差が出やすいところだと思います。

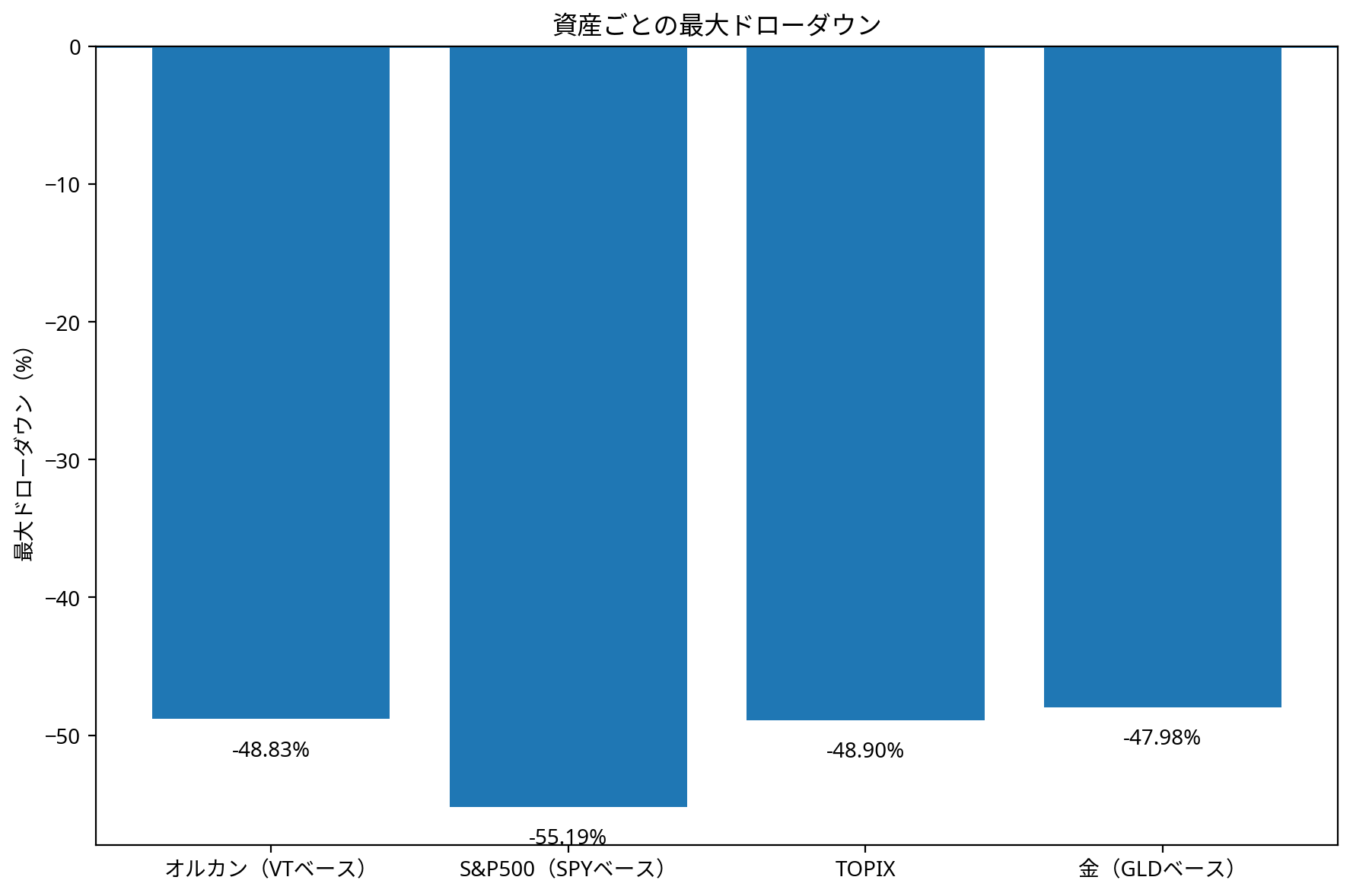

最大ドローダウンを見ると、感じ方はかなり変わる

リターンだけを見ると一括投資が魅力的に見えます。でも、途中でどれだけ下がるかを見ると、印象はかなり変わります。

| 資産 | 最大ドローダウンの目安 | ひとこと |

|---|---|---|

| オルカン(VTベース) | -48.83% | 半分近く下がる場面は普通にありうる |

| S&P500(SPYベース) | -55.19% | リターンは強いが、下げもかなり大きい |

| TOPIX | -48.9% | 戻るまで長く感じやすい |

| 金(GLDベース) | -47.98% | 守りの印象があっても、意外と大きく下がる |

こうして見ると、どの商品も「持っていればずっと安心」という感じではありません。

特に株式は、上がるときは強いですが、下がるときもかなり下がります。金も株とは違う動きをすることがありますが、だからといって穏やかに右肩上がりというわけではありません。

私はここを見ると、リターンの高さだけで決めるのはやはり危ないと思います。途中の値動きに耐えられずにルールを崩してしまうなら、理屈上の期待値が高くても意味が薄くなってしまうからです。

途中の推移グラフで見ると何が違うのか

下のグラフは、この比較結果を見やすくまとめたものです。

グラフで見ると、同じ「投資」でもかなり性格が違うのがわかります。

S&P500は伸びるときの勢いが強いです。オルカンはそこまで尖らない一方で、広く分散されている安心感があります。TOPIXは日本株として見やすい反面、タイミングによっては苦しい時期が長くなりやすいです。金は株とは違う動きをすることがあるものの、入る場所を間違えると期待したほど守ってくれないこともあります。

今回の比較から感じたこと

今回の比較で改めて感じたのは、「どれがいちばん良いか」は、終わってからなら言いやすいということです。

でも投資をするときは、当然ながら未来はわかりません。

2000年開始のような厳しい入り方になるのか、2013年開始のようにその後の上昇が続くのかは、始める時点では判断できません。だから、あとから見ていちばん良かった資産を、最初から自信を持って選ぶのはかなり難しいです。

そう考えると、オルカンのように広く分散して、積立を軸に淡々と続ける考え方には、それなりに合理性があると思います。大きく当てにいくというより、大外ししにくくするイメージです。

もちろん、まとまったお金があり、下落にも動じず、ルールを守れるなら、一括投資が強く出る場面はあります。ただ、現実には「思った以上に下がったときに動かない」のが簡単ではありません。

一括と積立、どちらを選ぶべきか

私なら、ここは「期待値」だけでは決めません。

一括投資は、理屈としては有利になりやすいです。でも、その直後に大きく下がると気持ちはかなり揺れます。積立投資は、一気に増えにくい代わりに、悪いタイミングを少しならしてくれます。

だから結局は、家計と気持ちの両方で続けやすいほうを選ぶのがいちばん大事だと思います。

相場は波があります。今の結果が良かったとしても、それは実力というより、その期間の地合いに助けられた面もあるはずです。

そう考えると、投資で完璧な正解を探すより、無理のないルールを決めて、余計な売買を増やさず、淡々と続けるほうが再現性は高いのかもしれません。

投資には価格変動リスクがあり、元本割れの可能性があります。最終的な投資判断はご自身の家計状況や目的を踏まえて行ってください。