前回は、20年間の一括投資でポートフォリオを比較しました。

20年間の一括投資での最適なポートフォリオはどうなのかを検証した記事では、開始タイミングによって見え方がかなり変わることがわかりました。

では、同じように20年間を使っても、積立投資なら結果はどう変わるのでしょうか。

毎月コツコツ積み立てる場合は、一括投資とはお金の入り方が違います。最初に全部入れるわけではないので、下がった時期も、上がった時期も、少しずつ買っていくことになります。

今回はその違いを見たくて、20年間の積立投資で5つのポートフォリオを比較してみました。結論を先に決めず、条件をそろえて、できるだけフラットに見ています。

この記事でわかること

- 20年積立では、株100%と分散型でどれくらい差が出るのか

- 最終資産だけでなく、途中の下落幅まで含めるとどう見えるのか

- 一括投資との違いをどう考えればいいのか

今回の検証条件

- 投資期間:20年

- 開始年:2000年・2003年・2006年

- 積立方法:毎月10万円を月初に積立

- 累計積立額:2,400万円

- リバランス:年1回

- 通貨:ドルベース

- 配当:配当込みで再投資を前提

なお、今回はETFそのものの値動きではなく、長期で比較できる公開データを使って再現しています。できるだけ長い期間を同じルールで比べたかったためです。

今回比較した5つのポートフォリオ

- 株100%

- 株80%+債券20%

- 株60%+債券40%

- 簡易オールウェザー(株30%・債券40%・金15%・短期債15%)

- 均等25/25/25/25(株・債券・金・現金を25%ずつ)

株の比率が高いほど伸びやすい一方で、途中の下落も大きくなりやすいです。逆に分散を強めるほど、値動きは落ち着きやすくなります。

使用データと再現方法について

今回の検証では、20年間を同じ条件で比較するために、長期で公開されているデータを使って再現しています。

- 株式:全世界株式の値動きを長期の公開データで再現

- 債券:米国債券を長期国債データで再現

- 金:金価格の月次データ

- 短期債・現金:短期金利データで再現

実際の投資信託やETFそのものの値動きではありませんが、長期の比較としては十分に傾向を確認できるデータです。

こうした検証では、商品そのものよりも「どんな資産配分にしたか」が結果に大きく影響します。そのため、今回はできるだけ長い期間で比較できる形を優先しています。

20年間の積立結果を先にまとめると

最初にざっくりまとめると、今回の結果は次のようになりました。

- 最終資産額は、3つの開始年すべてで株100%が最も高い結果でした。

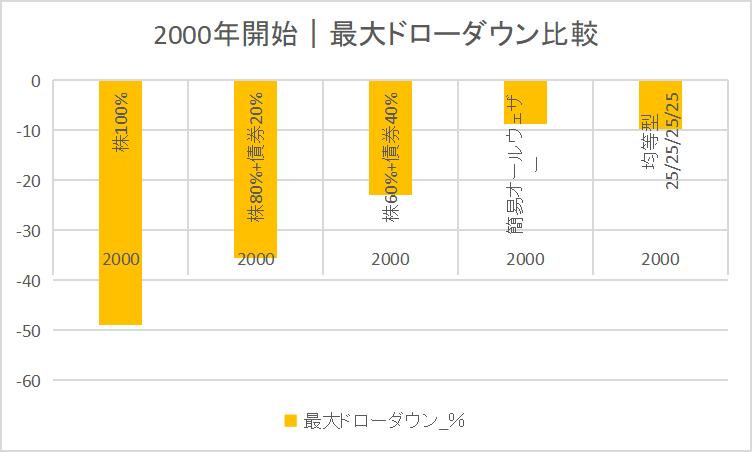

- ただし、最大ドローダウンは株100%が最も大きく、2000年開始では-48.9%まで下がりました。

- 分散を強めるほど、最終資産は低くなる傾向がある一方で、途中の下落はかなり抑えられました。

- 特に簡易オールウェザーと均等型は、値動きがかなり穏やかでした。

要するに、今回の条件では「増えやすさ」と「耐えやすさ」の交換が、そのまま結果に出た形です。

グラフで見る|20年間の積立推移

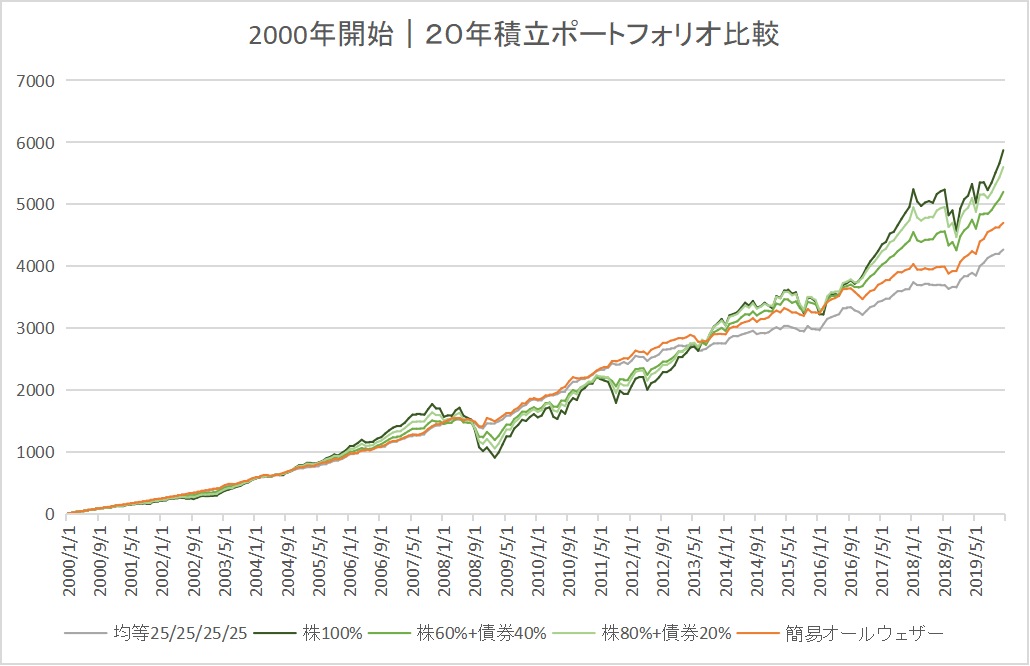

2000年開始|積立推移

2000年開始は、ITバブル崩壊から始まる厳しいスタートです。最初の数年で値動きの差が出やすく、ポートフォリオごとの性格も見えやすい期間でした。

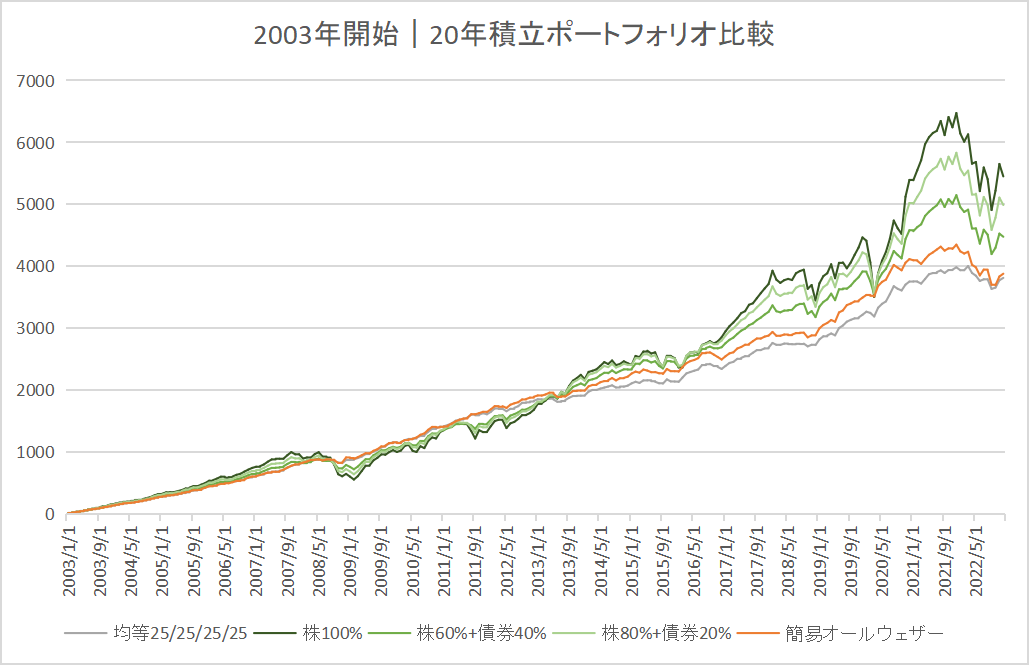

2003年開始|積立推移

2003年開始は、比較的良い局面からのスタートです。株比率の高いポートフォリオが伸びやすく、分散型との最終差も広がりました。

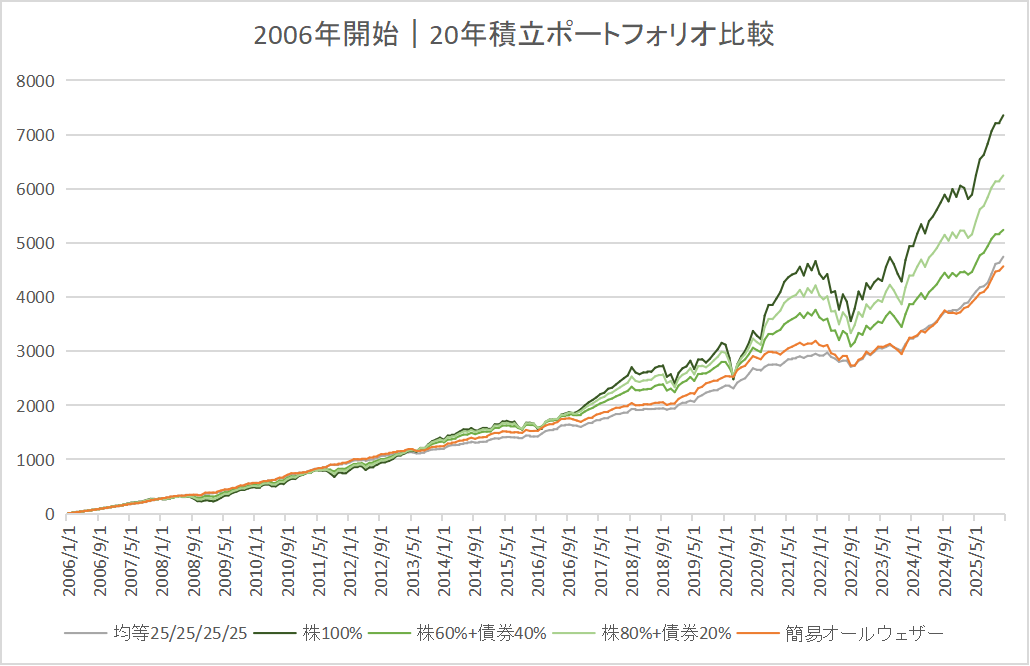

2006年開始|積立推移

2006年開始は、途中でリーマンショックを挟む時期です。大きな下落をどう受けるかで、体感の差が出やすいスタートになりました。

表で比較|20年後の評価額と最大ドローダウン

2000年開始

| ポートフォリオ | 20年後評価額(万円) | 累計積立額(万円) | 損益(万円) | 最大ドローダウン(%) |

|---|---|---|---|---|

| 株100% | 5,872.5 | 2,400.0 | 3,472.5 | -48.9 |

| 株80%+債券20% | 5,600.2 | 2,400.0 | 3,200.2 | -35.6 |

| 株60%+債券40% | 5,198.9 | 2,400.0 | 2,798.9 | -23.0 |

| 簡易オールウェザー | 4,698.6 | 2,400.0 | 2,298.6 | -8.8 |

| 均等型25/25/25/25 | 4,266.5 | 2,400.0 | 1,866.5 | -9.8 |

2003年開始

| ポートフォリオ | 20年後評価額(万円) | 累計積立額(万円) | 損益(万円) | 最大ドローダウン(%) |

|---|---|---|---|---|

| 株100% | 5,450.2 | 2,400.0 | 3,050.2 | -44.6 |

| 株80%+債券20% | 4,987.8 | 2,400.0 | 2,587.8 | -32.3 |

| 株60%+債券40% | 4,474.6 | 2,400.0 | 2,074.6 | -19.5 |

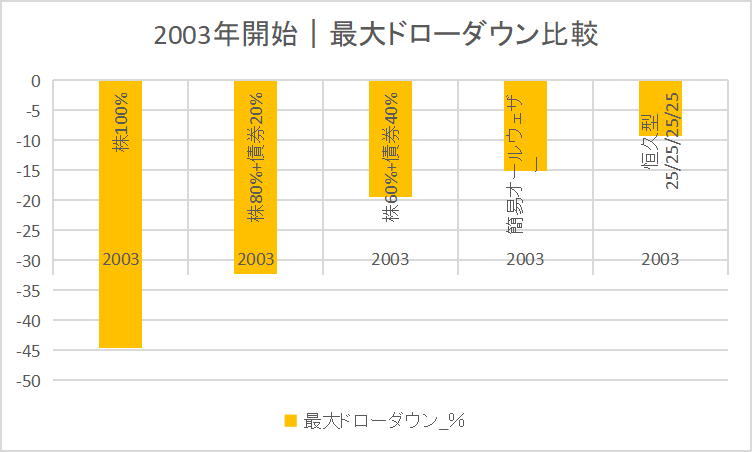

| 簡易オールウェザー | 3,877.2 | 2,400.0 | 1,477.2 | -15.1 |

| 均等型25/25/25/25 | 3,809.7 | 2,400.0 | 1,409.7 | -9.2 |

2006年開始

| ポートフォリオ | 20年後評価額(万円) | 累計積立額(万円) | 損益(万円) | 最大ドローダウン(%) |

|---|---|---|---|---|

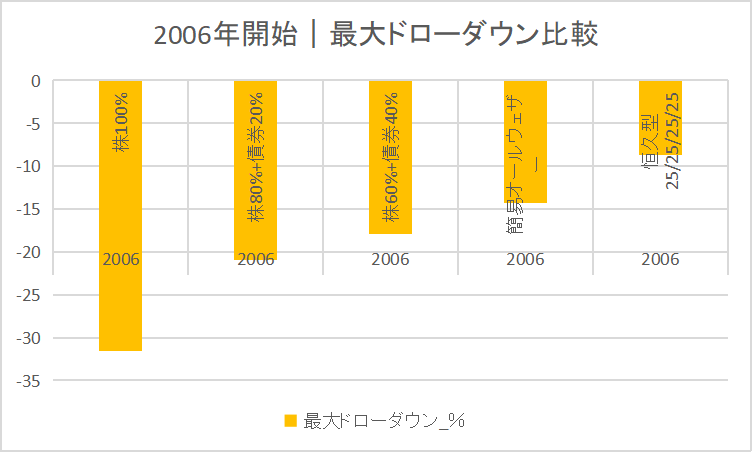

| 株100% | 7,356.4 | 2,400.0 | 4,956.4 | -31.6 |

| 株80%+債券20% | 6,245.0 | 2,400.0 | 3,845.0 | -20.9 |

| 株60%+債券40% | 5,239.9 | 2,400.0 | 2,839.9 | -17.9 |

| 簡易オールウェザー | 4,566.9 | 2,400.0 | 2,166.9 | -14.3 |

| 均等型25/25/25/25 | 4,744.5 | 2,400.0 | 2,344.5 | -8.7 |

ドローダウン推移グラフ

評価額の伸びだけでなく、途中でどれくらい下がったかも大事です。特に積立投資は、続けられるかどうかが結果に直結しやすいので、途中のしんどさも見ておきたいところです。

2000年開始|ドローダウン推移

2003年開始|ドローダウン推移

2006年開始|ドローダウン推移

今回の結果をどう見るか

今回の条件では、3つの開始年すべてで最終資産額は株100%が最上位でした。

数字だけ見ると、やはり株を多く持った方が強い、という結果です。2000年開始でも2003年開始でも、そして2006年開始でも、その傾向は変わりませんでした。

ただ、ここで終わりにすると少し雑だと思っています。

たしかに伸びやすさでは株100%が強かったです。でもその一方で、2000年開始では最大ドローダウンが-48.9%、2003年開始でも-44.6%でした。半分近くまで減る場面があった、ということです。

数字だけなら「最後に勝てばいい」とも言えますが、実際には、その途中で積立をやめずに続けられるかがかなり大きいです。ここは机上の比較と、実際の家計運用で差が出やすいところだと思います。

逆に、簡易オールウェザーや恒久型は、最終資産は控えめでした。その代わり、下落幅はかなり小さく抑えられています。大きく増えにくいぶん、続けやすさは感じやすい結果でした。

つまり今回の比較では、どれが絶対に正解かというより、何を優先するかで見え方が変わる、という方が近いです。

- 資産を大きく増やす力を重視するなら、株比率の高い配分が有利

- 途中の下落の小ささや、続けやすさを重視するなら、分散型にも意味がある

このあたりは、正しさというより相性だと思います。

相場はあとから見れば整理できますが、その時その時はかなり揺れます。今の結果が良くても、それは自分の実力というより、たまたま地合いが良かっただけかもしれません。だからこそ、あとから振り返って説明できる配分よりも、実際に続けられる配分の方が大事だと感じます。

一括投資の記事とあわせて見るとわかりやすいです

今回の積立投資の結果は、一括投資の記事と並べて見ると違いがつかみやすくなります。

最初にまとめて入れる一括投資は、スタート地点の影響を強く受けます。一方、積立投資は時間を分散するので、下落局面でも少しずつ買っていく形になります。

同じ20年でも、お金の入れ方が変わるだけで見え方はかなり変わります。このあたりは、ポートフォリオそのものと同じくらい大事なポイントだと思います。

📌 関連記事

まとめ

今回の20年積立の検証では、最終資産額だけを見れば、株100%が最も強い結果になりました。

ただし、そのぶん途中の下落も大きく、開始年によってはかなりしんどい場面があります。

反対に、債券や金を入れた分散型は、最終資産では見劣りする一方で、値動きはかなり穏やかでした。

結局のところ、大事なのは「一番増える配分」だけではなく、自分が続けられる配分かどうかだと思います。

投資は、立派な答えを言えることより、途中でやめないことの方がずっと大きいです。派手ではなくても、家計の中で無理なく続けられる形を探していきたいです。

投資には価格変動リスクがあり、元本割れの可能性があります。最終的な投資判断はご自身の家計状況や目的を踏まえて行ってください。