「新NISAってよく聞くけど、正直よく分からない。」

そんなふうに感じたことはありませんか。

ニュースやSNSで「NISAを始めよう」「新NISAを活用しよう」という言葉を見かけることは増えました。

でも、いざ説明しようとすると、

「NISAって、何を買うものなの?」

「投資信託の名前?」

「口座を作ればお金が増えるの?」

と、少し分かりにくいんですよね。

私も最初はそうでした。

非課税、投資枠、口座、制度。

言葉がいくつも出てきて、調べるほど難しく感じたのを覚えています。

この記事では、細かいルールには入りすぎません。

まずは、

「NISAって何?」

という一番最初の疑問だけを、やさしく整理していきます。

NISAとは、投資で得た利益を非課税にできる制度

まず、いちばん大事なところからです。

NISAは、投資で得た利益を一定の条件のもとで非課税にできる制度です。

通常、株式や投資信託などで利益が出ると、その利益には原則として税金がかかります。

税率は20.315%です。

この記事では、分かりやすく「約20%」と表現します。

たとえば、課税口座で投資をして10万円の利益が出た場合、

約2万円が税金として差し引かれるイメージです。

一方、NISA口座で対象となる商品に投資し、利益が出た場合は、

一定の条件のもとでその利益が非課税になります。

つまりNISAは、

利益が出たときの税金を軽くしてくれる制度

と考えると分かりやすいです。

NISAは投資商品ではありません

ここは、初心者の方が特に混乱しやすいところです。

NISAは、投資信託や株式のような「商品名」ではありません。

たとえば、

- NISA

- 投資信託

- 株式

- 証券口座

こうした言葉が一緒に出てくるので、最初はごちゃごちゃしやすいです。

ざっくり整理すると、NISAは投資の利益を非課税にできる制度です。

そして、NISA口座の中で、投資信託や株式などの商品を買います。

つまり、

- NISAそのものを買うわけではない

- NISA口座の中で投資商品を買う

- 何を買うかによって値動きやリスクは変わる

という関係です。

ここが分かるだけでも、

「NISAって何を買うの?」という疑問は少し整理しやすくなります。

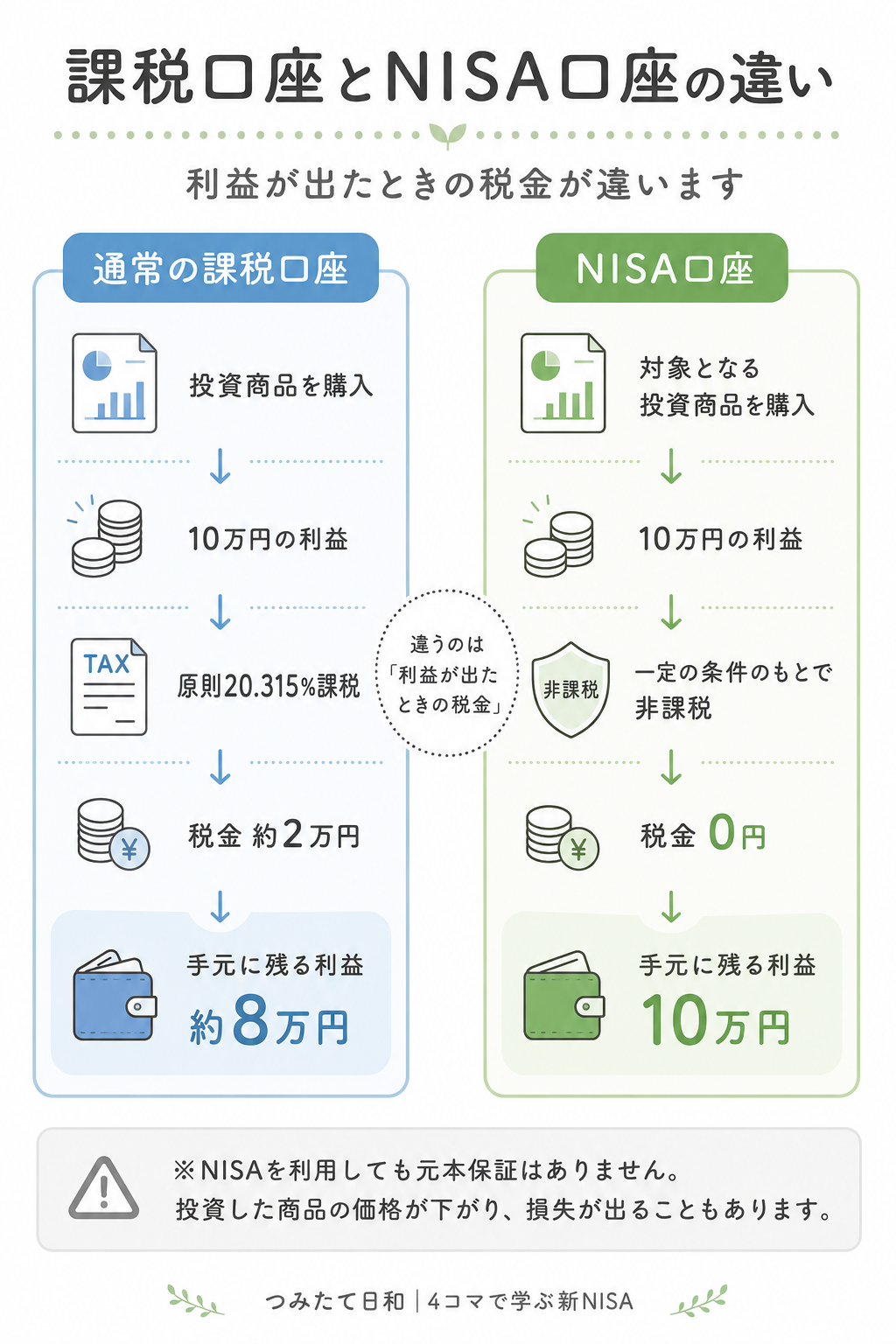

普通に投資する場合とNISA口座の違い

では、普通に投資する場合とNISA口座では、何が違うのでしょうか。

違いは、利益が出たときの税金です。

課税口座の場合

投資で10万円の利益が出た場合、原則として約20%の税金がかかります。

そのため、手元に残る利益は約8万円というイメージです。

NISA口座の場合

NISA口座で対象商品に投資し、10万円の利益が出た場合、

一定の条件のもとでその利益は非課税になります。

つまり、利益に対して税金がかからない分、

課税口座よりも税制上のメリットがあります。

ただし、ここで大事なのは、

NISAは税金の面でメリットがある制度であって、利益を保証する制度ではない

ということです。

NISA口座を作るだけではお金は増えません

NISAについて調べ始めると、

「NISAを始めればお金が増える」

ように感じることがあるかもしれません。

でも、NISA口座を作っただけでお金が増えるわけではありません。

NISA口座は、あくまで投資をするための制度上の口座です。

その中で、投資信託や株式などの商品を選んで購入します。

その商品が値上がりすれば利益が出ます。

反対に、値下がりすれば損失が出ることもあります。

NISAのメリットが働くのは、基本的には利益が出たときです。

だからこそ、

「NISAを使うかどうか」だけでなく、

NISAの中で何に投資するか

も大切になります。

NISAでも損をすることはあります

ここは、最初に知っておきたい大事なポイントです。

NISAを使っても、投資のリスクがなくなるわけではありません。

NISAは預金ではありません。

元本保証もありません。

投資信託や株式などに投資する以上、

価格は上がることもあれば、下がることもあります。

また、NISA口座で損失が出た場合、

課税口座の利益と損益通算することはできません。

損失を翌年以降に繰り越すこともできません。

少し難しく感じるかもしれませんが、

ここで覚えておきたいのはシンプルです。

NISAは税金のメリットがある制度ですが、損をしない制度ではありません。

私も最初は、制度を全部理解しようとしていました

私自身、最初にNISAを調べたときは、

制度を全部理解しないと始められないような気がしていました。

非課税期間。

投資枠。

対象商品。

口座の種類。

調べれば調べるほど、知らない言葉が増えていきます。

「ここまで理解してからじゃないと、失敗するんじゃないか」

そんなふうに感じたこともありました。

でも、振り返ってみると、

最初から制度の細かいルールを全部覚える必要はありませんでした。

まず必要だったのは、

NISAが投資商品ではなく、投資の利益を非課税にできる制度だと理解すること

でした。

そこが分かると、次に知りたいことも自然に見えてきます。

最初に覚えるのは、この3つで十分

この記事で覚えておきたいことは、まずこの3つです。

- NISAは投資商品ではなく、投資の利益を非課税にできる制度

- NISA口座の中で、投資信託や株式などの商品を購入する

- NISAを使っても、投資のリスクや元本割れの可能性はなくならない

これだけ分かれば、最初の一歩としては十分です。

つみたて投資枠、成長投資枠、年間投資枠、非課税保有限度額などは、

次の段階で少しずつ整理すれば大丈夫です。

生活費を削ってまで使う制度ではありません

NISAは、税制上メリットのある制度です。

ただし、だからといって生活費や近いうちに使うお金まで投資に回す必要はありません。

投資は、家計を守ったうえで行うものだと思っています。

生活費、教育費、急な出費に備えるお金。

そうしたお金まで削ってしまうと、少し値下がりしただけで不安が大きくなります。

NISAは便利な制度ですが、

使うこと自体が目的ではありません。

自分の生活に無理のない範囲で考える。

この前提は、最初に持っておきたいところです。

今日の一歩|NISAを一言で説明できれば大丈夫

今日の一歩は、口座を開設することではありません。

商品を選ぶことでもありません。

まずは、NISAを一言で説明できれば大丈夫です。

NISAは、投資で得た利益を一定の条件のもとで非課税にできる制度。

そして、もう一つ。

NISAを使っても、投資なので損をする可能性はある。

この2つが分かれば、次の疑問へ進めます。

まとめ|NISAは「商品」ではなく「制度」

今回は、

「NISAって何?」

という一番最初の疑問を整理しました。

- NISAは投資商品ではない

- NISAは投資で得た利益を非課税にできる制度

- 通常の課税口座では、利益に原則約20%の税金がかかる

- NISA口座を作るだけでお金が増えるわけではない

- NISAでも元本割れの可能性はある

- 最初から制度の細かいルールを全部覚える必要はない

NISAは、うまく使えば税金の面でメリットがあります。

ただし、投資そのもののリスクが消えるわけではありません。

まずは、

「NISAは投資商品ではなく、投資の利益を非課税にできる制度」

と理解できれば十分です。

※本記事は、筆者個人の経験や考え方をもとに、NISA制度の基本を初心者向けに整理したものです。

特定の金融商品や投資手法を推奨するものではありません。

投資には価格変動リスクがあり、元本割れの可能性があります。

NISA制度の内容や税制は変更される場合があります。

最終的な投資判断は、ご自身の家計状況や目的を踏まえて行ってください。

コメント