前回は、20年間の一括投資でポートフォリオを比較しました。

20年間の一括投資で最適なポートフォリオはどうなのかを検証した記事では、開始タイミングによって、結果の見え方がかなり変わることがわかりました。

では、同じ20年間でも、積立投資ならどうなるのでしょうか。

一括投資は、最初にまとまったお金を入れます。

一方で積立投資は、毎月少しずつ買っていきます。

下がっている時期も買う。

上がっている時期も買う。

この違いは、結果にも気持ちの面にもけっこう影響すると思っています。

そこで今回は、毎月10万円を20年間積み立てた場合を想定して、5つのポートフォリオを比較してみました。

この記事でわかること

- 20年積立では、株100%と分散型でどれくらい差が出るのか

- 最終資産額だけでなく、最大ドローダウンまで見るとどう変わるのか

- 積立投資でも株100%が強いのか

- 自分が続けやすい配分を考えるヒント

結論:最終資産額は株100%、下落の小ささは分散型

最初に、今回の結論をまとめます。

- 3つの開始年すべてで、最終資産額は株100%が最も高い結果でした

- ただし、株100%は最大ドローダウンも大きくなりました

- パーマネントポートフォリオは、下落幅がかなり小さく抑えられました

- 今回の検証では、リターンと下落耐性のトレードオフがはっきり見えました

つまり、単純に「どれが一番増えたか」だけを見るなら株100%です。

ただし、途中の下落まで含めると、見え方は少し変わります。

積立投資では、最終結果だけでなく、その途中で続けられるかもかなり大事だと感じました。

今回の検証条件

- 投資期間:20年

- 開始年:2000年・2003年・2006年

- 積立方法:毎月10万円を月初に積立

- 累計積立額:2,400万円

- リバランス:年1回

- 通貨:ドルベース

- 配当:配当込みで再投資を前提

今回は、実際の投資信託やETFそのものではなく、長期で比較できる公開データを使って各資産を再現しています。

できるだけ長い期間を、同じルールで比べたかったためです。

また、実際の投資信託やETFの成績とは一致しません。あくまで資産配分ごとの傾向を見るための比較です。

比較した5つのポートフォリオ

- 株100%

- 株80%+債券20%

- 株60%+債券40%

- 簡易オールウェザー(株30%・債券40%・金15%・短期債15%)

- パーマネントポートフォリオ(株・債券・金・現金を25%ずつ)

株式の比率が高いほど、長期では伸びやすい傾向があります。

ただし、そのぶん途中の下落も大きくなりやすいです。

一方で、債券や金、現金系資産を組み合わせると、最終的なリターンは控えめになりやすいものの、値動きは落ち着きやすくなります。

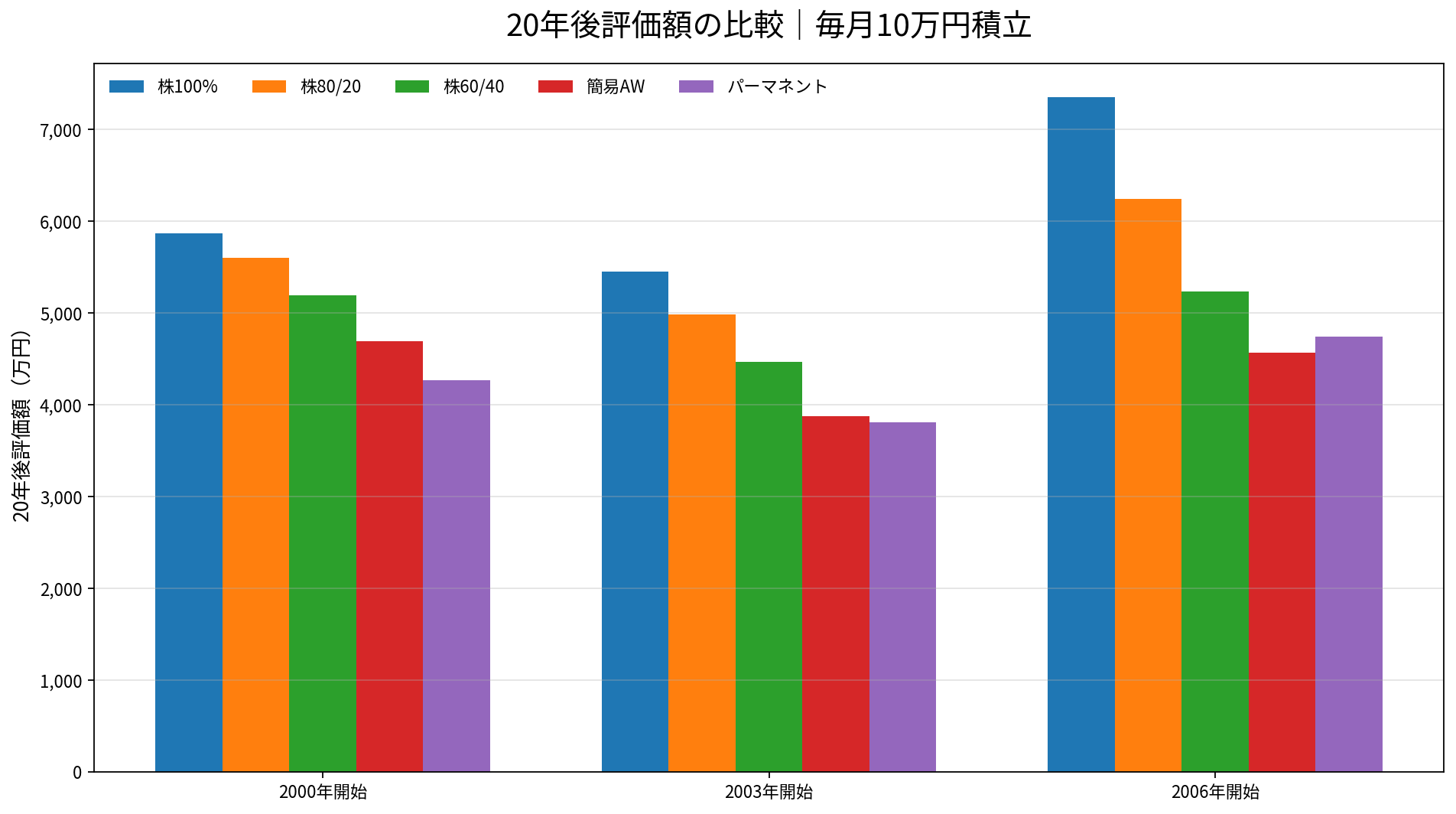

まずは20年後の評価額を比較

最初に、20年後の評価額を見てみます。

今回の検証では、2000年・2003年・2006年開始のすべてで、株100%が最も高い評価額になりました。

最終結果だけを見ると、株式比率が高いほど資産額が伸びやすい傾向が出ています。

特に2006年開始では、株100%の評価額が大きく伸びました。

積立投資は、下がっている時期にも買い続けるため、その後の回復局面を取り込みやすい面があるのかもしれません。

ただ、ここで終わると少し雑です。

なぜなら、投資は最終結果だけではなく、途中でどれくらい下がったかも大事だからです。

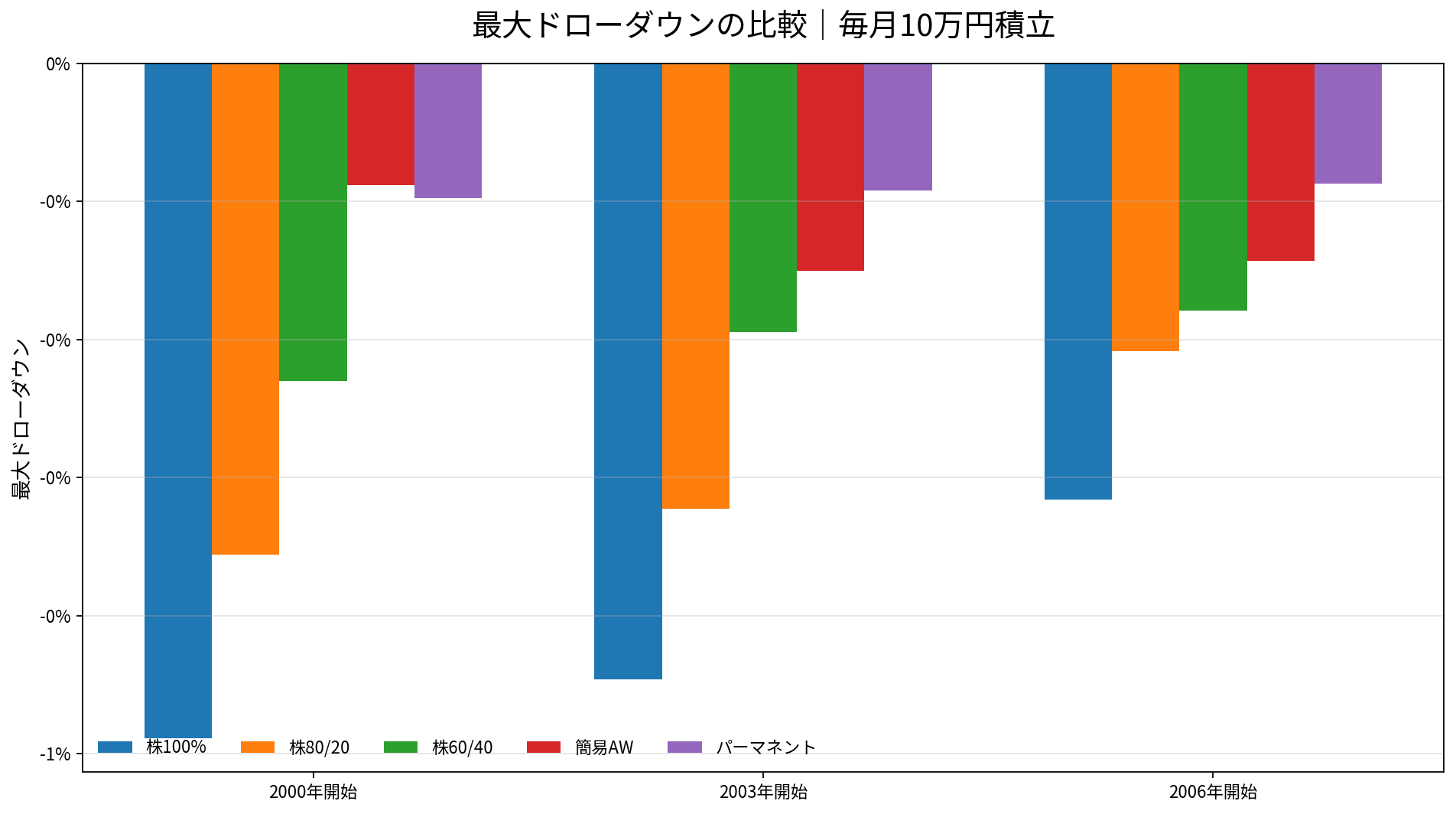

最大ドローダウンを見ると印象が変わる

次に、最大ドローダウンを見てみます。

最大ドローダウンとは、期間中にどれくらい大きく下落したかを示す指標です。

最終的に増えていたとしても、途中で大きく下がると、実際にはかなり不安になります。

ここでは、株100%と分散型の違いがかなりはっきり出ています。

2000年開始では、株100%の最大ドローダウンは-48.9%でした。

評価額が一時的に半分近くまで下がる場面があった、ということです。

一方で、パーマネントポートフォリオや簡易オールウェザーは、最大ドローダウンがかなり小さく抑えられています。

「最終的にどれだけ増えるか」を重視するなら株100%は強いです。

でも、「途中でどれくらい不安にならずに続けられるか」を考えると、分散型にも意味があると感じます。

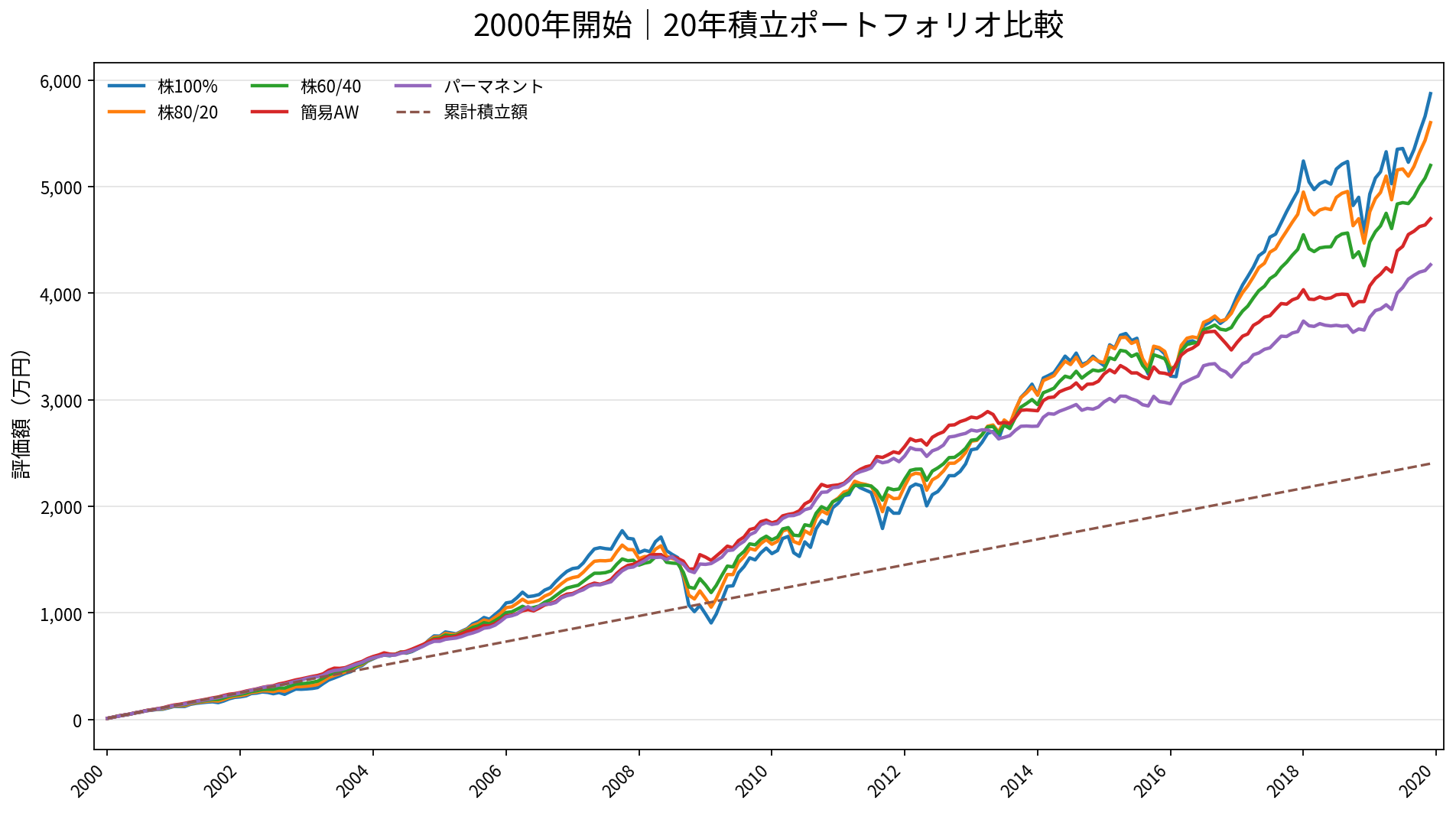

2000年開始の推移を見ると、違いがわかりやすい

特に違いが大きく出たのが、2000年開始です。

ITバブル崩壊を含むため、株式にとってはかなり厳しいスタートでした。

その後、リーマンショックも通過するため、ポートフォリオごとの性格が見えやすい期間です。

2000年開始でも、最終的には株100%が最も高い評価額になりました。

ただし、途中の値動きは大きく、ドローダウンもかなり深くなっています。

一方で、簡易オールウェザーやパーマネントポートフォリオは、伸び方はゆるやかですが、値動きもかなり落ち着いています。

このグラフを見ると、リターンと安心感は、やはり引き換えになる部分があるように感じます。

詳細データで確認する

ここからは、開始年ごとの詳細データを見ていきます。

2000年開始

| ポートフォリオ | 20年後評価額(万円) | 累計積立額(万円) | 損益(万円) | 最大ドローダウン |

|---|---|---|---|---|

| 株100% | 5,872.5 | 2,400.0 | 3,472.5 | -48.9% |

| 株80%+債券20% | 5,600.2 | 2,400.0 | 3,200.2 | -35.6% |

| 株60%+債券40% | 5,198.9 | 2,400.0 | 2,798.9 | -23.0% |

| 簡易オールウェザー | 4,698.6 | 2,400.0 | 2,298.6 | -8.8% |

| パーマネントポートフォリオ | 4,266.5 | 2,400.0 | 1,866.5 | -9.8% |

2003年開始

| ポートフォリオ | 20年後評価額(万円) | 累計積立額(万円) | 損益(万円) | 最大ドローダウン |

|---|---|---|---|---|

| 株100% | 5,450.2 | 2,400.0 | 3,050.2 | -44.6% |

| 株80%+債券20% | 4,987.8 | 2,400.0 | 2,587.8 | -32.3% |

| 株60%+債券40% | 4,474.6 | 2,400.0 | 2,074.6 | -19.5% |

| 簡易オールウェザー | 3,877.2 | 2,400.0 | 1,477.2 | -15.1% |

| パーマネントポートフォリオ | 3,809.7 | 2,400.0 | 1,409.7 | -9.2% |

2006年開始

| ポートフォリオ | 20年後評価額(万円) | 累計積立額(万円) | 損益(万円) | 最大ドローダウン |

|---|---|---|---|---|

| 株100% | 7,356.4 | 2,400.0 | 4,956.4 | -31.6% |

| 株80%+債券20% | 6,245.0 | 2,400.0 | 3,845.0 | -20.9% |

| 株60%+債券40% | 5,239.9 | 2,400.0 | 2,839.9 | -17.9% |

| 簡易オールウェザー | 4,566.9 | 2,400.0 | 2,166.9 | -14.3% |

| パーマネントポートフォリオ | 4,744.5 | 2,400.0 | 2,344.5 | -8.7% |

今回の結果をどう考えるか

今回の検証では、株100%が最も高いリターンになりました。

毎月積立でも、長期で見ると株式の成長力はかなり大きいと感じます。

ただ、私はこの結果だけで「だから株100%が正解」とは言い切れないと思っています。

なぜなら、投資は続けられなければ意味がないからです。

実際、私自身も相場が大きく下がったときに、評価額を見るのが嫌になったことがあります。

後から振り返れば一時的な下落でも、その最中はなかなか冷静ではいられません。

今回のデータを見ると、パーマネントポートフォリオや簡易オールウェザーは、リターンでは株100%に劣ります。

ただし、最大ドローダウンはかなり小さく、精神的な負担は少なかった可能性があります。

どれが正解というより、どの値動きなら続けられるか。

その視点で見ると、今回の結果はまた違った見え方になる気がしています。

一括投資の記事とあわせて見るとわかりやすいです

今回の積立投資の結果は、一括投資の記事と並べて見ると違いがつかみやすくなります。

最初にまとめて入れる一括投資は、スタート地点の影響を強く受けます。

一方、積立投資は時間を分散するので、下落局面でも少しずつ買っていく形になります。

同じ20年でも、お金の入れ方が変わるだけで見え方はかなり変わります。

このあたりは、ポートフォリオそのものと同じくらい大事なポイントかもしれません。

📌 関連記事

初心者が悩みやすいポイント

積立投資をしていると、次のような悩みが出てきやすいです。

- 株100%の方が増えそうだけど、下落が怖い

- 債券や金を入れると安心そうだけど、リターンが下がりそう

- 積立中に暴落したら、続けられるか不安

- そもそも正解の配分がわからない

これは自然な悩みだと思います。

私も昔は、「もっと良い配分があるのでは」と何度も考えました。

でも、あとから振り返ると、一番大事だったのは、完璧な配分を当てることではありませんでした。

大きく下がったときにも、家計を崩さずに続けられる形にしておくこと。

そこが、長期投資ではかなり大きいと感じています。

まとめ|積立投資でも、最後は「続けられるか」に戻ってくる

今回の20年積立の検証では、最終資産額だけを見れば、株100%が最も強い結果になりました。

ただし、そのぶん途中の下落も大きく、開始年によってはかなりしんどい場面があります。

反対に、債券や金を入れた分散型は、最終資産額では見劣りする一方で、値動きはかなり穏やかでした。

結局のところ、大事なのは「一番増える配分」だけではなく、自分が続けられる配分かどうかだと思います。

投資は、立派な答えを言えることより、途中でやめないことの方がずっと大きいです。

派手ではなくても、家計の中で無理なく続けられる形を探していきたいです。

注記:今回の検証は、長期の公開データを使って各資産を再現した比較です。実際の投資信託やETFそのものの成績とは一致しません。また、為替、税金、売買コストは考慮していません。

※本記事は筆者個人の経験や検証結果をもとにした内容であり、特定の金融商品や投資手法を推奨するものではありません。

投資には価格変動リスクがあり、元本割れの可能性があります。最終的な投資判断は、ご自身の家計状況や目的を踏まえて行ってください。